2017年中国集成电路设备国产化发展现状分析

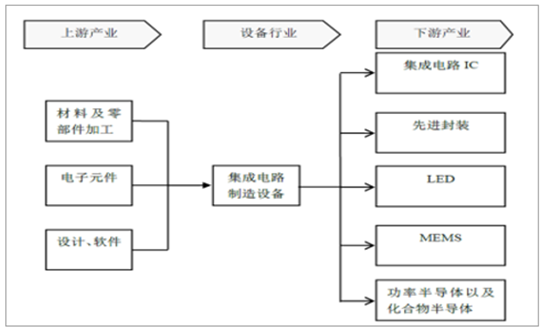

半导体制造设备行业上游为精密零部件,下游为相关的先进制造业。 上游主要为精密零部件, 由于国内工业基础薄弱,国内精密机械加工行业的技术水平相对落后制约了高端设备行业的发展,近年来逐渐有所改善。下游主要为集成电路、先进封装、 LED、 MEMS 等先进制造业,下游产业的迅猛发展直接带来了对集成电路制造设备需求的扩张。

集成电路制造设备上下游

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国集成电路设备行业深度调研及投资前景分析报告》

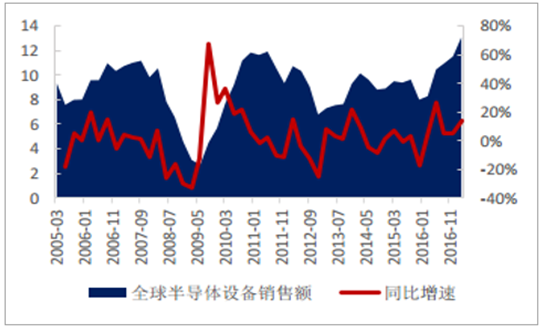

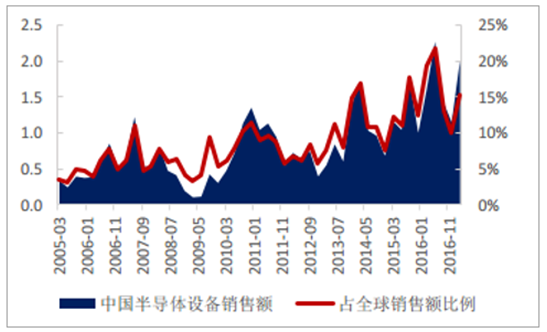

全球半导体设备销售较为稳定,大陆半导体设备销售额占比逐渐攀升。 2016 年全球半导体设备出货金额为 412.4 亿美元, 同比增长 12.89%。 2014 年以后受大陆集成电路产业快速发展的影响, 对半导体设备的需求大幅上升, 2016 年大陆的半导体设备销售额为 64.5 亿美元,同比增长 31.63%,远高于全球设备销售额增速,与此同时,大陆半导体设备销售额占全球的比例也逐渐攀升, 从 05 年的 4.04%逐渐增长至 16 年的 15.64%。

全球半导体设备销售额当季值(十亿美元)

资料来源:公开资料整理

大陆半导体设备销售额当季值(十亿美元)

资料来源:公开资料整理

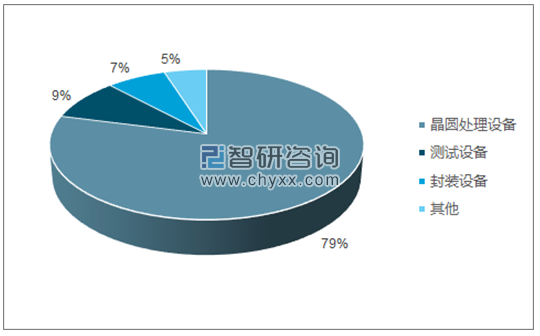

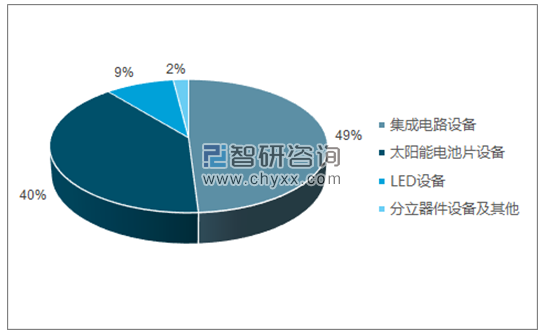

集成电路设备占主导, 晶圆处理装臵价值量最高。 从销售额来看, 79%市场为前端的晶圆处理设备,封装和测试设备分别占 7%和 9%,剩下的 5%包括 Fab 厂务设施设备,掩膜版/光罩及晶圆片制造设备等。 由于光刻、刻蚀、沉积等流程在芯片生产过程中不断循环往复,其设备价值量也最高,其中镀膜设备、刻蚀设备、光刻机分别占半导体晶圆厂设备总投资的 14%~15%、 14%~15%、 20%~22%。2016 年大陆半导体设备的销售额中 49%为集成电路设备, 40%为太阳能电池片设备,余下的分别为 9%的 LED 设备和 2%的分立器件设备及其他,随着大陆集成电路产能的转移,未来集成电路设备的占有率将进一步提升。

晶圆处理设备销售额占比达到 79%

资料来源:公开资料、智研咨询整理

2016 年大陆半导体设备分类销售情况

资料来源:公开资料、智研咨询整理

据加州大学伯克利分校的研究,一个每月需要 50000 片初制晶圆的理论晶圆厂需要以下设备:50 台扫描仪/步进机外加晶圆轨道;10 台大流量和 8 台中等流量的离子注入机;40 台蚀刻机器;30 台 CVD 工具。

2、 中国半导体设备国产化任重而道远

美国、日本、荷兰是世界半导体装备制造的三大强国,全球知名的半导体设备制造商主要集中在上述国家。 2016 全球前十大半导体设备生产商中,美国的应用材料公司(AMAT)以 77.37 亿美元的销售额位居全球第一,其次依次为泛林半导体、阿斯麦、东京电子等。以 SEAJ 统计的 2016 年全球 412.4 亿美元的半导体设备销售额计, 2016 年全球前十大半导体设备供应商的市占率达到了 71.34%。